選択制確定拠出年金とは?

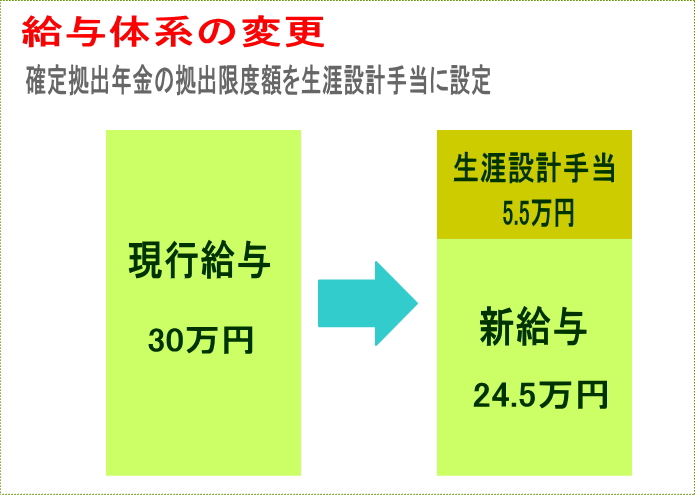

確定拠出年金には企業が掛金を負担する企業型と個人が負担する個人型(iDeCo)があります。 選択制確定拠出年金は企業型確定拠出年金の1つです。 社員が給与の一部を確定拠出年金の掛金として積み立てていく制度です。 社員は確定拠出年金に加入するかしないか、加入する場合の掛金額を選択することができます。 会社にとっては新たな費用を負担することなく確定拠出年金制度を導入できることになります。現行給与体系の変更

具体的には現行給与の一部に社員が確定拠出年金の掛金にすることを選択する部分(仮に生涯設計手当という名称にします)を設けます。

社員の選択肢

新しい給与体系で社員は次の選択肢を与えられます。- 生涯設計手当の一部または全部を確定拠出年金の掛金として積み立てる(積み立てない部分については給与として受け取る)

- 生涯設計手当を給与として受け取る

選択制確定拠出年金に加入できる人は?

選択制確定拠出年金は60歳未満で厚生年金の被保険者であれば役員、社員、パートタイマーでも加入できます。選択制確定拠出年金のメリット

選択制確定拠出年金には、会社にも加入者にもメリットがあります。会社のメリット

- 新たな支出をすることなく社員にとってメリットのある福利厚生制度を導入できる

- 掛金は社会保険料の算定から外れるため、会社負担分の社会保険料の削減になる

加入者のメリット

- 確定拠出年金には拠出時、運用時、給付時のそれぞれに税制優遇があるため一般の金融商品より有利な条件で資産形成することができる

- 掛金は社会保険料の算定から外れるため、個人負担分の社会保険料の削減になる

掛金を積み立てることによる税・社会保険料の効果

選択制確定拠出年金で月に1万円を掛金として積み立てた場合(30歳 給与25万円)| 拠出前 | 拠出後 | 効果 | |

|---|---|---|---|

| 社会保険料 | 448,920円 | 414,720円 | ̠▲34,200円 |

| 所得税・住民税 | 167,100円 | 159,600円 | ̠▲7,500円 |

| 合計 | 616,020円 | 574,320円 | ̠▲41,700円 |

税引き後の手取りから積み立てる場合と比較すると(30歳 給与25万円)

確定拠出年金では税金と社会保険料を支払う前に掛金を積み立てます。

個人の場合、税金と社会保険料を引かれた手取りで積み立てますので、スタート時に大きな差がつきます。

選択制確定拠出年金のデメリット

メリットの多い選択制確定拠出年金ですが、当然デメリットもあります。企業のデメリット

- 企業年金なので加入時に厚生局に申請しなければならない

- 導入時、運用時にコストがかかる

加入者のデメリット

社会保険料の等級が下がりますので、給付も下がることになります。 厚生年金受給額、健康保険の傷病手当金、雇用保険の失業給付金などが減額されます。 これらのデメリットについては別の記事で触れたいと思います。 いずれにしても社会保険料を削減する以外にもメリットの多い制度なので、社会保険に加入している事業者さんは検討する価値はあると思います。ファイナンシャルプランナー 松田 聡子

この記事を書いた人

【経歴】明治大学法学部卒。金融系ソフトウェア開発、国内生保を経て2007年に独立系FPとして開業。企業型確定拠出年金の講師、個人向け相談全般に従事。現在はFP業務に加え、金融ライターとしても活動中。

【保有資格】日本FP協会認定CFP® DCアドバイザー 証券外務員二種

群馬FP事務所では、中小企業経営者・自営業・フリーランスのライフプラン、資産運用、相続事業承継、保険見直し、確定拠出年金導入などの相談をお受けしております。

ZOOMにて日本全国対応可能です。対面コンサルティングも承っております。詳細はお問い合わせください。

執筆のご依頼も随時受け付けております。

TEL:027-368-0020 Email:info@gunmaf.net

ZOOMにて日本全国対応可能です。対面コンサルティングも承っております。詳細はお問い合わせください。

執筆のご依頼も随時受け付けております。

TEL:027-368-0020 Email:info@gunmaf.net