同じ3割負担でも負担する保険料が違う

健康保険に限らず、税や社会保障制度は応能負担が原則になっています。 つまり、所得の高い人が高い利用料を負担し、所得が低ければ利用料も低くてよいということです。 制度そのものの存在意義からすると当然のことで、これを単純に不公平と決めつけることはできません。 よく時代劇などに出てきますが、長屋住まいの庶民が病気になったときに医者にかかったり薬を買ったりするお金がなくて助からないとか。 健康保険制度があるおかげでこんなことは現代社会ではありえませんね。 3割負担の制度に加入している人なら、10000円の医療費がかかったとしても自己負担は3000円です。 ただし、この給付のために負担する保険料が所得によって違うという話です。 群馬県の協会けんぽ、40歳以上の場合で比較してみます。 標準報酬月額70万円の人と標準報酬月額30万円の人がいたとします。 月々の保険料は前者が労使合計で81,792円、後者が34,560円です。 しつこいようですが、これで受ける医療は同じです。高額療養費はより高所得者に厳しい

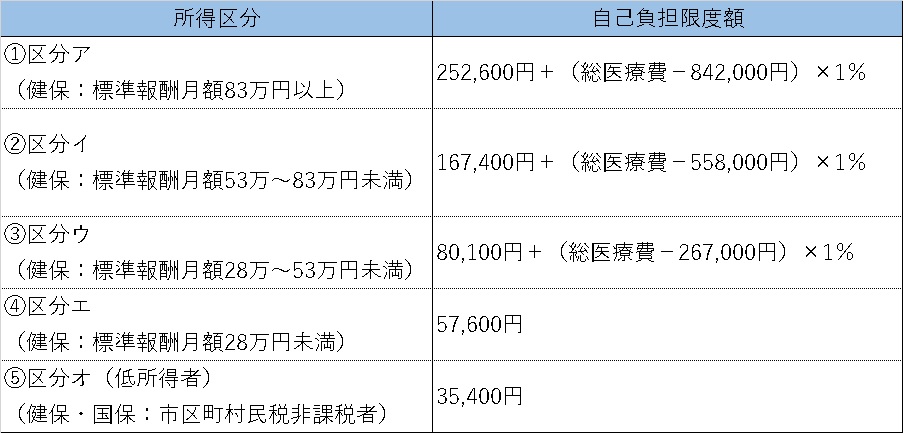

そうした保険料負担の下でさらに所得によって差があるのが高額療養費です。 2015年1月からさらに高所得者の負担が増える制度になりました。 同じ月の中で100万円の医療費がかかった場合の自己負担限度額を先ほどの二者で比較してみます。

標準報酬月額70万円の人の場合、自己負担限度額は171,820円です。

一方、標準報酬月額30万円の人の場合、自己負担限度額は87,430円です。

実に両者で10万円近くの差になります。

よく、高額療養費制度があるので治療費の自己負担は少なくてすむから医療保険はいらないという説を聞きます。

でもそれは、すべての人に当てはまるわけではないですね。

このことは「保険料を払えば払うほど損をする」社会保険制度をよく表してると思います。

同じ月の中で100万円の医療費がかかった場合の自己負担限度額を先ほどの二者で比較してみます。

標準報酬月額70万円の人の場合、自己負担限度額は171,820円です。

一方、標準報酬月額30万円の人の場合、自己負担限度額は87,430円です。

実に両者で10万円近くの差になります。

よく、高額療養費制度があるので治療費の自己負担は少なくてすむから医療保険はいらないという説を聞きます。

でもそれは、すべての人に当てはまるわけではないですね。

このことは「保険料を払えば払うほど損をする」社会保険制度をよく表してると思います。

社会保険料を抑えることを真剣に考える

この格差は健康保険制度を維持していくうえで仕方ないものではあります。 けれども、所得区分の一番上のゾーンに入る中でも年収1,200万円程度で子どもが3人いるような場合ですとそれほどゆとりある生活にはならないと思います。 むしろ生活が苦しいこともあり得ます。 その中で実質的に低所得者の保険料を負担しているわけです。 そんなに割り切ってばかりもいられないのではないでしょうか。 というわけで、弊事務所でご紹介している「社会保険料を大幅に削減する方法」をご検討されてはいかがでしょうか? 今日は弊事務所のサービスの宣伝をさせていただきました。 あなたの会社の経費削減のお役に立てれば幸いです。ファイナンシャルプランナー 松田 聡子

この記事を書いた人

【経歴】明治大学法学部卒。金融系ソフトウェア開発、国内生保を経て2007年に独立系FPとして開業。企業型確定拠出年金の講師、個人向け相談全般に従事。現在はFP業務に加え、金融ライターとしても活動中。

【保有資格】日本FP協会認定CFP® DCアドバイザー 証券外務員二種

群馬FP事務所では、中小企業経営者・自営業・フリーランスのライフプラン、資産運用、相続事業承継、保険見直し、確定拠出年金導入などの相談をお受けしております。

ZOOMにて日本全国対応可能です。対面コンサルティングも承っております。詳細はお問い合わせください。

執筆のご依頼も随時受け付けております。

TEL:027-368-0020 Email:info@gunmaf.net

ZOOMにて日本全国対応可能です。対面コンサルティングも承っております。詳細はお問い合わせください。

執筆のご依頼も随時受け付けております。

TEL:027-368-0020 Email:info@gunmaf.net