- オペレーティングリース

- 経営セーフティ共済

- 生命保険(条件付きで)

オペレーティングリースの節税

オペレーティングリースとは?

オペレーティングリースとは、リース取引の一形態で、中古市場が存在し、将来の中古市場で公正市場価格が見込まれる汎用物件に対して、貸手(リース会社)が将来の中古価値(残価)を負担することにより、借手(ユーザー)にリース期間中、有利なリース料で該当物件を使用させる仕組みのことです。 リース物件として航空機や船舶、コンテナなどがあります。オペレーティングリースの仕組み

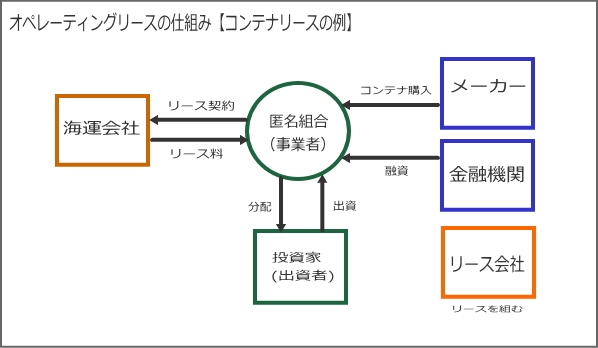

オペレーティングリースの仕組みは概ね下の図のとおりです。

- まず、匿名組合形式で投資家が出資してリース物件の一部(10~40%)のお金を集め、残りを銀行などからの借入で調達します。

- 集めたお金で、匿名組合はコンテナ等のリース物件を購入します。

- 購入したコンテナ等を海運会社等に貸し出します(リースします)。

- リース期間中はリース料とリース物件の減価償却が出資額分に応じて分配されます。

- リース期間終了後はコンテナが売却されて、分配金が入ってきます。組合は解散します。

オペレーティングリースのメリット

損金性が高い

物件をリースする際に一括で資金を投入し、その際に投入した金額の約80%を1年目で減価償却として損金算入できます。さらに、2年目で残りの20%を損金算入することができます。 リース期間を法定耐用年数より長く設定し、減価償却費は法定耐用年数による定率法で計上することで投資の初期に前倒しで損金を作ることができるというものです。 一期限りの決算対策や自社株の評価を下げる場合などに有効だといえます。キャッシュアウトは1度だけ

生命保険での節税の場合は、毎年保険料を支払う必要があります。 毎年保険料を支払うとなると、支払い続ける余裕はあるのかと不安になることも多々あるでしょう。 しかし、オペレーティングリースは一括で資金を投入できます。 そのため次年度以降の支払いを気にする必要はありません。オペレーティングリースのデメリット

中途解約が困難

オペレーティングリースは、基本的に中途解約ができません。 そのため、出資額は無理のない範囲でリース期間も長すぎないものを選ぶ必要があります。公的な保証がない

生命保険会社が破たんすると引き継いでくれる保険会社が現れない場合、契約者は生命保険保護機構の救済措置を受けることができます(100%損失をカバーできるわけではありませんが)。 一方、オペレーティングリースの場合は公的な救済が受けられないため、民間からの救済に頼ることになります。 特にリース先の倒産は出資者に損失が及ぶ可能性が高くなります。オペレーティングリースのリスク

リース先の倒産

リース先の倒産によって、リースは途中解約となり得ます。 その場合は、リース物件を中古市場で売却するか、他のリース先を探さなければなりません。 予定していたリース料やリース物件の買取もできなくなります。 商品を検討する際、リース先が大手のものを選んだほうがいいでしょう。リース会社の倒産

リース会社が倒産した場合は、当初の約束通りの事業収支にならないケースもあります。 リース先の倒産に比べると投資家に被害が及ぶことはあまりないといえます。 その場合には、他のリース会社が運営をしてくれることが多いようです。リース物件が破損するリスク(益金が早期に発生するリスク)

リース物件が事故により破損をして使用不可能になった場合などは、リース会社がコンテナに保険を掛けているため、出資者に損失が及ぶことはありません。 しかし、保険金を出資者に分配し、リースが終了してしまうので予定より早く益金が発生してしまいます。為替リスク(外貨建ての場合)

なるべく円建ての商品を選びたいのですが、なかなかないのが現状です。 外貨建て商品の場合は、為替リスクが伴います。 リース料は、外貨ベースでは決まっています。 再販売価格も、外貨建てです。 リース物件等の売却価格は、市場の動向や為替等によって大きく左右されます。 場合によっては売却時の損失が生じる可能性があります。税制改正

オペレーティングリースのスキームでは減価償却の経理処理などは明確に認められています。 しかし、過去にはレバレッジドリースの税制が変更になったことなどを鑑みると、税制改正の可能性も否定できません。コンテナリースの特徴

オペレーティングリースには航空機・船舶・コンテナがあります。 基本的な仕組みは同じですが、一番使い勝手がいいのはコンテナのリースだと思います。出資額が他と比べて少なくてすむ

コンテナリースの最低の出資額は1,000万円くらいからです。 航空機・船舶のリースの場合、最低でも3,000万円程度になりますので、コンテナリースは手が届きやすいといえます。リース期間が比較的短期

コンテナリースのリース期間は5~7年くらいです。 航空機・船舶の場合、最長10年くらいのリース期間になります。 オペレーティングリースは中途解約ができませんので、出資額も高額です。 あまり長期のリース期間は経営上のリスクになりかねません。市場価値の振れ幅が少ない

通常、リース期間終了後は海運会社にコンテナを買い取ってもらうのですが、何らかの事情で買取ができない場合は中古市場での売却となります。 コンテナは航空機や船舶のように技術革新によって中古品の価値が急落するようなリスクが少ないです。 よって、中古市場で売却することになっても損失が発生する可能性は低いといえます。オペレーティングリースのまとめ

オペレーティングリースは、1回の支払いで大きな損金効果を出せるまたとない節税ツールです。 しかし、出資する金額も大きくなりますので、リース期間やリース物件買取などの条件を押さえて自社の状況に合った商品を選ぶ必要があります。 昨今はオペレーティングリースの需要が高く商品組成が追い付かないと言われており、決算対策に利用する場合は時間的に十分な余裕を持って検討したほうがいいでしょう。 また、大きな金額が動きますので、損金で落とすことだけでなく効果的な出口戦略も併せて立てておきたいものです。経営セーフティ共済の掛金前払い

経営セーフティ共済の詳細についてはこちらで確認してください。 倒産防止だけじゃない!経営セーフティ共済は優秀な節税ツール 経営セーフティ共済は支払った掛金の全額が損金になります。 そして、掛金の前納として前払いの制度があるため決算月に1年分の掛金を支払っても全額当期の損金にすることができます。 掛金の月額は最大200,000円なので年間240万円までを損金算入できます(但し、総額800万円まで)。 前納をする場合は期月の前月までに手続きをしなくてはなりません。 ですから、経営セーフティ共済を決算対策に利用するなら余裕をもって計画を立てる必要があります。 前納する場合はその都度手続きが必要になるため、今期だけの節税にも利用しやすいといえます。 今期、前納で払い込みをしたとしても翌期に手続きをしなければ元通り月払いで掛金を支払うことになります。 もし、翌期以降に掛金を払いたくない場合は- 減額

- 掛止め

- 解約

減額について

掛金月額の最低額は5,000円です。 そこまでは減額できるのですが、減額には一定の条件があります。- 共済契約者の事業規模が縮小されたとき

- 事業経営の著しい悪化、病気または怪我、急な費用の支出などにより掛金の払込みの継続が著しく困難であるとき

- 共済金の貸付残高と掛金総額の10倍に相当する額との合計額が8,000万円に達しているとき

掛止め

掛金総額が掛金月額の40倍に達している場合には、掛金の払込みを止めることができます。 この手続きを「掛金の掛止め」といいます。解約

経営セーフティ共済には一部解約のようなものはなく、解約とは全部解約になります。 経営セーフティ共済を解約すると、「解約手当金」が返ってきます。 解約手当金の額は、40ヶ月以上加入していれば払い戻し率が100%になります 加入期間12ヶ月未満ならば解約手当金はゼロです。 加入期間12ヶ月以上ならば掛金総額の80%以上、24ヶ 月以上ならば85%以上、30ヶ月以上ならば90%以上、36ヶ月以上ならば95%以上、が戻ってきます。経営セーフティ共済のまとめ

経営セーフティ共済は元々1回限りの支払いで済む制度ではないので、本当に1回だけの支払いでというのはできません。 けれども、前納をうまく活用すれば最大240万円が一括で支払えます。生命保険の活用

例えば、全額が損金算入可能な定期保険を初年度だけ保険料を支払って解約するとします。 この場合、解約時の戻り率が一番高い商品を選んだとしても、現金で見た戻り率は多くても50%~60%までとなります。 この状態で保険を解約するくらいなら、保険に加入せず納税したほうがキャッシュを多く残せることになります。 このように1回限りの保険料の支払いではなかなかうまいプランができないのですが、年払いで2回保険料が支払えるなら有効なプランもできるようになります。 また、1回目を年払いで2回目以降を月払いに変更する方法もあります。 個々のプランはケースバイケースですので、信頼できる専門家に相談してみましょう。ファイナンシャルプランナー 松田 聡子

この記事を書いた人

【経歴】明治大学法学部卒。金融系ソフトウェア開発、国内生保を経て2007年に独立系FPとして開業。企業型確定拠出年金の講師、個人向け相談全般に従事。現在はFP業務に加え、金融ライターとしても活動中。

【保有資格】日本FP協会認定CFP® DCアドバイザー 証券外務員二種

群馬FP事務所では、中小企業経営者・自営業・フリーランスのライフプラン、資産運用、相続事業承継、保険見直し、確定拠出年金導入などの相談をお受けしております。

ZOOMにて日本全国対応可能です。対面コンサルティングも承っております。詳細はお問い合わせください。

執筆のご依頼も随時受け付けております。

TEL:027-368-0020 Email:info@gunmaf.net

ZOOMにて日本全国対応可能です。対面コンサルティングも承っております。詳細はお問い合わせください。

執筆のご依頼も随時受け付けております。

TEL:027-368-0020 Email:info@gunmaf.net