最近、会社を清算して個人事業主になる方が増えてきました。

私の周りにもいらっしゃいます。

その理由の多くが社会保険料の負担が重すぎて加入義務のない個人事業主に戻りたいというものでした。

はっきり言って社会保険料の負担は税金以上に辛いのではないでしょうか。

法人税は利益が出なければかからないし、繰越欠損金控除というありがたい制度もあります。

かたや、業績にかかわらず毎月請求。

労使合わせて約30%、半分は社員が負担するとはいえ、毎月まとめて納めるのですからキャッシュフローへの影響も大ですよね。

この社会保険料をなんとか削減できたらどんなにいいでしょう。

ところが、節税の方法に比べると社会保険料削減の打ち手は少ないのではないでしょうか?

あったとしてもリスクがあったり、採用しにくかったりでは触手が伸びませんね。

でも、もし会社の支出を変えずに社会保険料を削減する方法があるとしたら、どうでしょうか?

今回は掛金が社会保険料の算定に入らない選択制確定拠出年金についてお伝えします。

選択制確定拠出年金とは?

確定拠出年金には企業が掛金を負担する企業型と個人が負担する個人型(iDeCo)があります。

選択制確定拠出年金は企業型確定拠出年金の1つです。

社員が給与の一部を確定拠出年金の掛金として積み立てていく制度です。

社員は確定拠出年金に加入するかしないか、加入する場合の掛金額を選択することができます。

会社にとっては新たな費用を負担することなく確定拠出年金制度を導入できることになります。

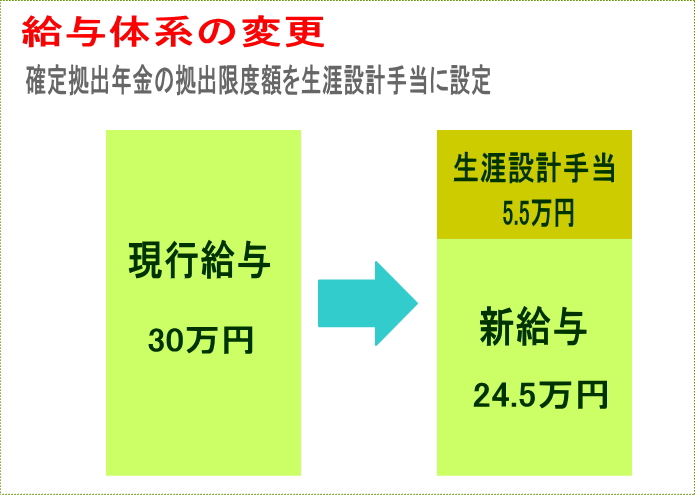

現行給与体系の変更

具体的には現行給与の一部に社員が確定拠出年金の掛金にすることを選択する部分(仮に生涯設計手当という名称にします)を設けます。[br num=”1″]

社員の選択肢

新しい給与体系で社員は次の選択肢を与えられます。

- 生涯設計手当の一部または全部を確定拠出年金の掛金として積み立てる(積み立てない部分については給与として受け取る)

- 生涯設計手当を給与として受け取る

1.を選択した場合、確定拠出年金の掛金額を選択します。

このように選択制確定拠出年金は社員がライフプランを考えて生涯設計手当の使い方を選択できる制度です。

また、その選択はライフプランに合わせて変更することができます。

ただし、一度掛金の積み立てを選択すると、掛金をゼロにする変更はできません。

選択制確定拠出年金に加入できる人は?

選択制確定拠出年金は60歳未満で厚生年金の被保険者であれば役員、社員、パートタイマーでも加入できます。

選択制確定拠出年金のメリット

選択制確定拠出年金には、会社にも加入者にもメリットがあります。

会社のメリット

- 新たな支出をすることなく社員にとってメリットのある福利厚生制度を導入できる

- 掛金は社会保険料の算定から外れるため、会社負担分の社会保険料の削減になる

例えば、導入前に月給30万円の社員が10人いたとします(2019年9月現在の東京都の社会保険料率、40歳未満が前提条件)

社会保険料42,290円 × 10人 = 422,900円

導入後にに月給30万円の社員が10人、月額2万円の掛金を選択した場合

社会保険料39,480円 × 10人 = 394,800円

差額

422,900円 - 394,800円 = 28,100円

月額にして28,100円、年間なら337,200円の社会保険料削減が見込めます。

選択制確定拠出年金は役員の加入も可能ですので、その場合、より多くの社会保険料削減効果が期待できます。

加入者のメリット

- 確定拠出年金には拠出時、運用時、給付時のそれぞれに税制優遇があるため一般の金融商品より有利な条件で資産形成することができる

- 掛金は社会保険料の算定から外れるため、個人負担分の社会保険料の削減になる

掛金を積み立てることによる税・社会保険料の効果

選択制確定拠出年金で月に1万円を掛金として積み立てた場合(30歳 給与25万円)

| 拠出前 | 拠出後 | 効果 | |

|---|---|---|---|

| 社会保険料 | 448,920円 | 414,720円 | ̠▲34,200円 |

| 所得税・住民税 | 167,100円 | 159,600円 | ̠▲7,500円 |

| 合計 | 616,020円 | 574,320円 | ̠▲41,700円 |

年間12万円を積み立てて約4.2万円の負担軽減になります。[br num=”1″]

税引き後の手取りから積み立てる場合と比較すると(30歳 給与25万円)[br num=”1″]

確定拠出年金では税金と社会保険料を支払う前に掛金を積み立てます。[br num=”1″]

個人の場合、税金と社会保険料を引かれた手取りで積み立てますので、スタート時に大きな差がつきます。

[br num=”1″]

[br num=”1″]

選択制確定拠出年金のデメリット

メリットの多い選択制確定拠出年金ですが、当然デメリットもあります。

企業のデメリット

- 企業年金なので加入時に厚生局に申請しなければならない

- 導入時、運用時にコストがかかる

これらの負担はありますが、いずれも従来よりは軽減されており、中小企業が導入しやすい環境になっています。

加入者のデメリット

社会保険料の等級が下がりますので、給付も下がることになります。

厚生年金受給額、健康保険の傷病手当金、雇用保険の失業給付金などが減額されます。

これらのデメリットについては別の記事で触れたいと思います。

いずれにしても社会保険料を削減する以外にもメリットの多い制度なので、社会保険に加入している事業者さんは検討する価値はあると思います。[br num=”3″]

ファイナンシャルプランナー

松田 聡子

【経歴】明治大学法学部卒。金融系ソフトウェア開発、国内生保を経て2007年に独立系FPとして開業。企業型確定拠出年金の講師、個人向け相談全般に従事。現在はFP業務に加え、金融ライターとしても活動中。

【保有資格】日本FP協会認定CFP® DCアドバイザー 証券外務員二種

ZOOMにて日本全国対応可能です。対面コンサルティングも承っております。詳細はお問い合わせください。

執筆のご依頼も随時受け付けております。

TEL:027-368-0020 Email:info@gunmaf.net