事業をやっていて、すべてが現金取引という業種はあまりないですよね。

普通は売上げが立ってから「20日締めの翌月25日払い」などど、入金されるまでにタイムラグがある場合がほとんどです。

この入金までのタイムラグが長いと売上げがあっても「資金繰りが苦しい」という状態になるわけです。

場合によっては資金ショートで経営が危機的な状況に陥ることもあるでしょう。

そんなときに知っておいてほしい資金調達の方法に「ファクタリング」があります。

ファクタリングとは?

ファクタリングとは売掛債権をファクタリング会社に買い取ってもらうことで資金調達をする方法のことです。

売掛債権を早期に現金化する点では手形割引と似ていますね。

売上げはあるのに売掛金が多いせいでお金が不足している事業所は多いと思います。

そんな売掛金を利用して資金調達をすることができるのがファクタリングの良い点です。

ファクタリングのメリットは次の3点です。

- 貸借対照表上で負債にならない

- 資金調達に時間がかからない

- 利用する事業所の業績は問われない

いかがでしょうか。

知っておいたほうがいい資金調達の方法だと思いませんか?

ファクタリングのメリット

ファクタリングは借入と違って、貸借対照表上の売掛金が減少して現金が増加するという記帳になります。

金融機関や取引先から決算書を要求された時など、多すぎる負債は問題視されます。

その点、ファクタリングは負債ではありませんので、信用を落としません。

銀行融資は申し込みから融資の実行まで早くても約2週間の時間が必要になります。

その挙句に断られたら、目も当てられません。

ファクタリングは早ければ即日入金も可能です。

急な資金の必要性に迫られた場合は、ファクタリングの利用を思い出してください。

ファクタリングを利用する際には審査がありますが、主に売掛の相手先の信用が問われます。

利用者については(何でもいいわけではありませんが)業績が悪くてもそれほど問題になりません。

以上から、銀行融資より使いやすいことがわかります。

ファクタリングのデメリット

ファクタリングのデメリットの最たるものは、手数料の高さです。

手形割引などと比べても高く、およそ5~25%程度の範囲で手数料が決まります。

この手数料の幅は売掛の相手先の信用によって決まります。

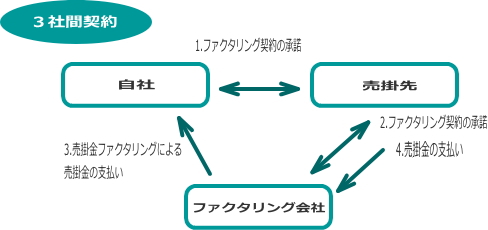

また、基本的にファクタリングは次のような3社間の取引になります。

[br num=”1″]

[br num=”1″]

この場合、ファクタリングを利用することが売掛先にわかってしまいます。

そのため、「資金繰りに困っているのかな?」と思われて信用を失うかもしれません。

(自社とファクタリング会社の2社間での取引のファクタリングもありますが、手数料が高いです)

ファクタリングは売掛債権の譲渡による資金調達ですので、不健全なものではありません。

ここでは基本的なことに触れるに止めますが、覚えておいて損のない方法だと思います。[br num=”2″]

ファイナンシャルプランナー

松田 聡子

【経歴】明治大学法学部卒。金融系ソフトウェア開発、国内生保を経て2007年に独立系FPとして開業。企業型確定拠出年金の講師、個人向け相談全般に従事。現在はFP業務に加え、金融ライターとしても活動中。

【保有資格】日本FP協会認定CFP® DCアドバイザー 証券外務員二種

ZOOMにて日本全国対応可能です。対面コンサルティングも承っております。詳細はお問い合わせください。

執筆のご依頼も随時受け付けております。

TEL:027-368-0020 Email:info@gunmaf.net