地震拡張担保特約の対象物件、契約の仕方

この特約は事業用の物件を対象にしますので、居住用あるいは居住部分がある物件なら家計地震保険で契約しなければなりません。 また契約は通常申請をした上で契約できるか判断しますので断られることもあります。地震拡張担保特約の保険金額

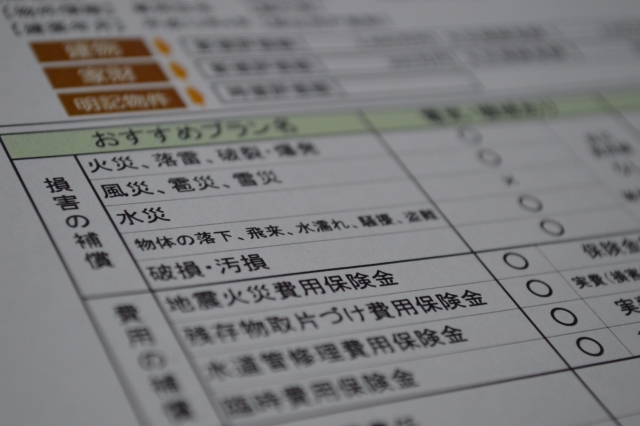

家計地震保険は建物と家財につき、火災保険の30%~50%の間で保険金額を決めます(建物5,000万円、家財1,000万円が限度)。 例えば、建物に2,000万円の火災保険を契約していれば、地震保険は600万円~1,000万円で契約するということになります。 それに対して地震拡張担保特約の引き受け方法には支払限度額方式と縮小支払方式の2つの方法があります。 ■支払限度額方式 支払限度額方式は、契約時に設定した支払限度額まで、実際の損害額から所定の自己負担を差し引いた額を1回の保険事故で支払う方法。 ■縮小支払方式 縮小支払方式は、実際の損害額から所定の自己負担を差し引いた額に、契約時に設定した 縮小割合を乗じて計算した額を1回の保険事故で支払う方法。 この支払限度額も火災保険の何%まで引き受けるかはケースバイケースとなっています。地震拡張担保特約の保険料

地震拡張担保特約の保険料は各保険会社とも公表していません。

私がある保険会社の担当者に問い合わせたところ「目の玉が飛び出るほど高いですよ」とのことでした。

保険会社によって幅があると想像できますが、相当に高いことは確かだと思われます。

そもそも引き受けてくれないこともあるので、こればかりは複数の保険会社にあたったほうがよさそうです。

地震拡張担保特約の保険料は各保険会社とも公表していません。

私がある保険会社の担当者に問い合わせたところ「目の玉が飛び出るほど高いですよ」とのことでした。

保険会社によって幅があると想像できますが、相当に高いことは確かだと思われます。

そもそも引き受けてくれないこともあるので、こればかりは複数の保険会社にあたったほうがよさそうです。

地震拡張担保特約で注意すべきこと

これまでの説明で、地震拡張担保特約ってハードルが高いと感じましたか? でも、あなたの会社の火災保険や、知っている会社の火災保険に地震保険が付いていたりすることってありませんか? 実は、契約の仕方を間違えているケースが多いのです。 私の経験からだと営業担当者の無知や恣意(つまりわざと)による間違った契約が無数に存在していることはわかります。 事業用の物件だと地震拡張担保特約が付けられなかったり、付けられても保険料が高いから居住用物件の契約にしてしまうとか。 もし、事故が起きたら大丈夫なんだろうかと心配になってしまいます。 また、最初に契約したときは居住用に使っていたが、その後居住用に使わなくなったなどという場合などは契約を変更しなくてはいけません。 現在、事業用の自己物件に地震の補償をを付けているなら、契約内容をもう一度確認してみてください。 これから、地震拡張担保特約を付けることをご希望なら、複数の保険会社にあたってみてください。 複数の保険会社を取り扱う乗合代理店がいいでしょうね。ファイナンシャルプランナー 松田 聡子

この記事を書いた人

【経歴】明治大学法学部卒。金融系ソフトウェア開発、国内生保を経て2007年に独立系FPとして開業。企業型確定拠出年金の講師、個人向け相談全般に従事。現在はFP業務に加え、金融ライターとしても活動中。

【保有資格】日本FP協会認定CFP® DCアドバイザー 証券外務員二種

群馬FP事務所では、中小企業経営者・自営業・フリーランスのライフプラン、資産運用、相続事業承継、保険見直し、確定拠出年金導入などの相談をお受けしております。

ZOOMにて日本全国対応可能です。対面コンサルティングも承っております。詳細はお問い合わせください。

執筆のご依頼も随時受け付けております。

TEL:027-368-0020 Email:info@gunmaf.net

ZOOMにて日本全国対応可能です。対面コンサルティングも承っております。詳細はお問い合わせください。

執筆のご依頼も随時受け付けております。

TEL:027-368-0020 Email:info@gunmaf.net