松田聡子

松田聡子 確定拠出年金の導入企業への導入時や継続教育の講師や、確定給付型企業年金の導入サポートなどをしていました。

企業型確定拠出年金とは?

確定拠出年金は掛金を加入者が自分で運用し、その成果を60歳以降に受け取る公的年金の上乗せ制度です。掛金を事業主拠出する企業型と、個人が拠出する個人型(iDeCo)に分かれます。

確定拠出年金は掛金を加入者が自分で運用し、その成果を60歳以降に受け取る公的年金の上乗せ制度です。掛金を事業主拠出する企業型と、個人が拠出する個人型(iDeCo)に分かれます。

企業型確定拠出年金の特徴

企業型確定拠出年金には、他の退職金制度にはない特徴があります。事業主は運用成果に責任を負わない

企業型確定拠出年金では事業主は掛金を負担すればよく、加入者の将来の受取額について責任を負う必要はありません。確定給付型企業年金や厚生年金基金では、あらかじめ決められた目標額に達しない場合は事業主の追加拠出が必要です。 医療法人は一般企業に比べて財務が安定している傾向にあります。しかし、運用難による企業年金への補填は、金額によっては経営に悪影響を及ぼすおそれがあります。確定拠出年金は法人の資金計画上、導入しやすい制度です。年金資産は個別に管理される

確定拠出年金の年金資産は加入者ごとに個別に管理されます。事業主が一旦拠出した掛金は、法人の資産から完全に切り離されるのです。確定給付型企業年金や公的年金は、年金資産全体の状況から給付額が決まる「加入者共通の財布」のようなものです。 しかし、確定拠出型年金は加入者固有の財産なので、法人が倒産しても影響を受けることはありません。また、自分で運用するので、公的年金のように加入者の減少などのために年金額が減らされることもありません。ポータビリティ(持ち運び)ができる

確定拠出年金の年金資産は退職した場合、転職先に企業型確定拠出年金があれば、移管が可能です。企業型確定拠出年金がない、または自営業者になる場合などは個人型確定拠出年金(iDeCo)に引き継ぐことになります。これらを年金資産のポータビリティ(持ち運び)といいます。 最近では導入法人が増えてきたため、転職前の勤務先から確定拠出年金の年金資産の移管ができると人材獲得の歳に有利です。運営コストが低め

企業型確定拠出年金を導入すると運営管理手数料などの費用が発生しますが、一般的に確定給付型企業年金に比べると低めです。また、従業員の加入・退職や掛金変更などの手続きは、窓口となる支援企業に通知するだけです。 そのため、事務スタッフの少ない医療法人でも、少ない負担で導入できます。柔軟な制度設計が可能

企業型確定拠出年金には事業主が掛金を全額負担する以外にも加入形態があり、事業主の意向を生かした制度設計が可能です。このような特徴は他の退職金制度にはなく、企業型確定拠出年金を導入する中小企業が多い原因の一つと考えられます。企業型確定拠出年金のメリット

次に、企業型確定拠出年金を医療法人が導入するメリットについて解説します。

次に、企業型確定拠出年金を医療法人が導入するメリットについて解説します。

事業主掛金は全額損金算入可能

企業型確定拠出年金の事業主が拠出する掛金は、全額損金算入できます。加入者1人あたりの掛金上限は1カ月5万5,000円です。医療法人は一般企業のように資金の処分が自由にできません。しかし、役員報酬を高額にすると、個人の所得税の負担が大きくなります。 役員報酬以外で医療法人の資金を個人に移転するには、退職金の活用が合理的です。確定拠出年金の掛金分の役員報酬を減額できれば、個人の節税につながるというわけです。運用中の利益に課税されない

確定拠出型年金は運用中の利益には課税されません。通常、定期預金の利息や分配金には20.315%の税金がかかります。しかし、確定拠出型年金の運用商品から発生した運用益には税金がかかりません。受取時にも所得控除の対象になる

加入者が60歳以降に受け取る際、受け取ったお金は所得控除の対象になります。確定拠出型年金の年金原資の受取は、分割または一括から選択可能です。分割受取では公的年金等控除、一括受取では退職所得控除のそれぞれ対象になります。個人型に比べて掛金限度額が大きい

個人事業主から法人化すると、個人型確定拠出型年金(iDeCo)の掛金限度額が毎月2万3,000円になります。しかし、企業型確定拠出型年金の掛金上限は月額5万5,000円です。開業医から医療法人化した場合、確定拠出型年金をiDeCoから企業型にしたほうが多くの積立ができます。 掛金額が多ければ節税になるだけでなく、将来受け取る老後資金も多くなるのです。70歳まで積立可能

iDeCoは国民年金の第2号被保険者であれば65歳まで加入できますが、企業型なら厚生年金の被保険者なら70歳まで加入できます。 一般的に開業医や医療法人の役員の医師に定年はありません。そのため、現役中はできるだけ長く確定拠出型年金の掛金の積立ができれば法人の節税になり、将来受け取る年金原資も多くなります。人材確保が期待できる

企業型確定拠出年金を導入すると、優秀な人材の確保が期待できます。小規模な医療法人で退職金制度を導入するのは難しい面もあるでしょう。しかし、退職金制度があれば、スタッフの定着率の上昇が期待できます。 求人情報を見た人に「人を大切にする病院」と好感を持ってもらいやすくなります。また、既存のスタッフのモチベーションアップにもつながるでしょう。役員1人から導入可能

企業型確定拠出年金に最低人数の制限はなく、役員1名の法人でも導入できます。通常、確定給付型企業年金などは500人以上などの最低人数があり、中小法人の選択肢からは除外されます。 しかし、企業型確定拠出年金にそのような決まりはなく、スタッフ数人の医療法人でも導入可能です。ただし、運営管理機関(金融機関)によっては最低人数を設定している場合もあり、確認が必要です。小規模企業共済の代わりに退職金が準備できる

小規模企業共済に加入していた開業医が医療法人を設立すると、脱退しなければなりません。別の方法で準備する場合、iDeCoより企業型確定拠出年金のほうが有利です。なぜなら、iDeCoより企業型のほうが掛金の上限が多いからです。企業型確定拠出年金のデメリット

企業型確定拠出年金には大きなメリットがありますが、注意すべき点もいくつかあります。

企業型確定拠出年金には大きなメリットがありますが、注意すべき点もいくつかあります。

制度運営のコストが発生

企業型確定拠出年金には、運営管理料などのランニングコストがかかります。中小企業退職金共済(中退共)には事業主掛金以外の費用負担がないため、この点は企業型確定拠出年金のデメリットといえます。しかし、一般的に確定給付型企業年金などに比べると、低額です。 また、企業型に加入する従業員にはコストがかからないため、個人で運営管理手数料を負担するiDeCoに比べて有利です。就業規則や退職金規程等の見直しが必要になる場合も

企業型確定拠出年金の制度設計によっては、賃金や退職金制度などの見直しが発生する可能性があります。その場合、就業規則や退職金規程等の改定が必要になります。給与や退職金などの改定をするには、従業員への説明や同意を得なければなりません。従業員への投資教育が必要

企業型確定拠出年金では、従業員へ投資教育の継続的な実施が努力義務とされています。そのため、導入にあたり、投資教育をどのように提供していくかの検討が必要です。60歳まで年金資産の引き出し不可

確定拠出年金では60歳まで年金資産の引き出しはできません。企業型の加入者が退職する場合は、転職先の企業型に移管するか、iDeCoに加入して移管することになります。選択制なら社会保険料削減の可能性も

企業型確定拠出年金の制度設計のパターンの一つに選択制確定拠出年金があります。選択制確定拠出年金とは?

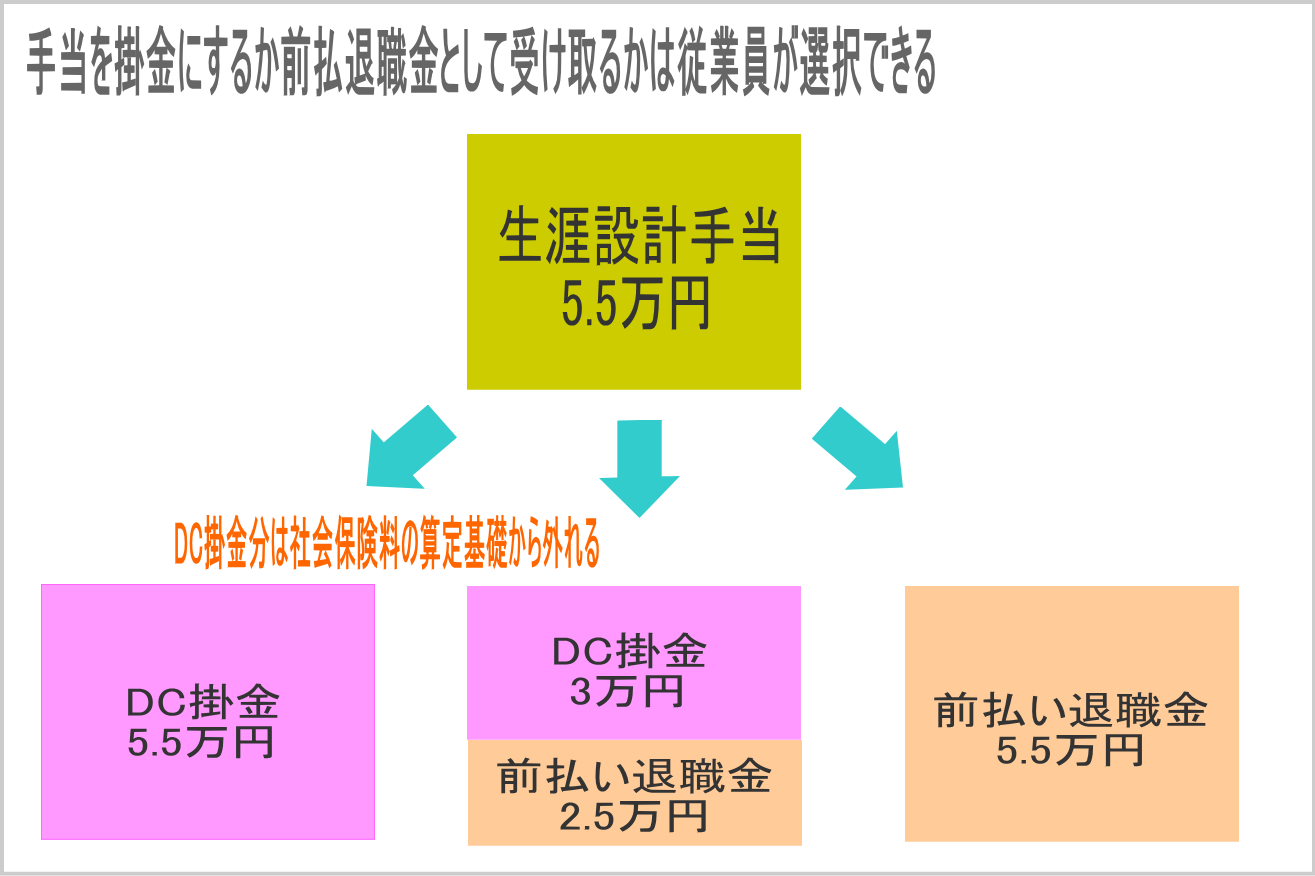

選択制確定拠出年金とは掛金を事業主が拠出するのではなく、給与の一部を掛金として拠出する仕組みです。選択制では、従業員の給与の一部を「生涯設計手当」「ライフプラン手当」などの手当金とします。

従業員は手当金の一部または全部を確定拠出年金の掛金とするか、「前払い退職金」として給与とともに受け取るかを「選択」できるやり方です。

法人はそれまで基本給として支給していた分を「基本給と手当」として支払うようになるだけで、支出額は変わりません。

選択制確定拠出年金とは掛金を事業主が拠出するのではなく、給与の一部を掛金として拠出する仕組みです。選択制では、従業員の給与の一部を「生涯設計手当」「ライフプラン手当」などの手当金とします。

従業員は手当金の一部または全部を確定拠出年金の掛金とするか、「前払い退職金」として給与とともに受け取るかを「選択」できるやり方です。

法人はそれまで基本給として支給していた分を「基本給と手当」として支払うようになるだけで、支出額は変わりません。

法人のメリット

選択制確定拠出年金の法人側のメリットを解説します。社会保険料削減の可能性がある

選択制確定拠出年金の掛金は給与とは見なされないため、社会保険料算定の対象になりません。そのため、従業員が生涯設計手当の一部を掛金として拠出すると、社会保険料が減額になる可能性があります。 年齢30歳の医療法人職員、基本給25万円の場合| 加入前 | 加入後 | |

| 総支給額 | 25万円 | 23万円 |

| 厚生年金保険料 | 2万3,790円 | 2万1,960円 |

| 健康保険料 | 1万2,792円 | 1万1,808円 |

| 雇用保険料 | 750円 | 690円 |

| 社会保険料合計 | 3万7,332円 | 3万4,458円 |

| 加入効果 | 2,874円 |

他の医療法人と差別化できる

小規模の医療法人で企業型確定拠出年金を導入しているケースはまだ少ないため、求人の際の差別化が期待できます。「福利厚生が充実している」と好感を持たれる可能性が高いためです。制度を利用することでiDeCoより有利に老後資金準備ができる点をアピールするとよいでしょう。法人のデメリット

選択制確定拠出年金の法人側のデメリットは、企業型確定拠出年金全体で先述した内容と同様です。給与の変更を伴うため、給与規程を変更することになります。従業員のメリット

選択制確定拠出年金の従業員側のメリットを解説します。社会保険料、所得税・住民税削減の可能性がある

社会保険料は労使折半なので、掛金拠出による社会保険料削減効果は従業員も得られます。また、総支給額が減るため、所得税・住民税を押さえる効果があります。 年齢30歳の医療法人職員、基本給25万円の場合| 加入前 | 加入後 | |

| 基本給 | 25万円 | 22万円 |

| 生涯設計手当 | 3万円 | |

| 確定拠出年金掛金 | ▲2万円 | |

| 総支給額 | 25万円 | 23万円 |

| 社会保険料合計 | 3万7,332円 | 3万4,458円 |

| 所得税(年額) | 5万4,600円 | 4万8,900円 |

| 住民税(年額) | 11万6,600円 | 10万3,200円 |

| 所得税・住民税合計 | 17万1,200円 | 15万2,100円 |

| 加入効果(社会保険・税金合計)年額 | 5万3,588円 |

勤務先が運営管理費用を負担してくれる

iDeCoに加入する場合、運営管理手数料は加入者個人が負担します。しかし、選択制確定拠出年金ならば毎月のランニングコストは勤務先が負担してくれるのです。従業員のデメリット

選択制確定拠出年金の従業員側のデメリットを解説します。将来の公的年金が減る可能性がある

選択制確定拠出年金の掛金を拠出して社会保険料が減ると、従業員の将来受け取る公的年金額の減額につながります。公的年金の受取額はあくまでも現時点からの試算となり、将来給付水準が下がる可能性もあります。 多くの従業員に加入してもらうにはデメリットを丁寧に説明し、投資教育などのサポートを適切に行うことが必要です。まとめ【少人数の医療法人でも企業型確定拠出年金を導入できます】

医療法人が企業型確定拠出年金の導入には役員、従業員ともにメリットがあります。目的が役員の節税であるか、法人の社会保険料かなどによって、最適な拠出設計は異なります。最適な退職金制度の導入には制度に精通した専門家に早めに相談したほうがよいでしょう。 群馬FP事務所では制度に精通した専門家と連携して、中小企業の企業型DC導入のサポートを行っています。詳しくは当事務所の「確定拠出年金(401K)導入コンサルティング」をご覧ください。 以下の関連記事もご一読ください。この記事を書いた人

【経歴】明治大学法学部卒。金融系ソフトウェア開発、国内生保を経て2007年に独立系FPとして開業。企業型確定拠出年金の講師、個人向け相談全般に従事。現在はFP業務に加え、金融ライターとしても活動中。

【保有資格】日本FP協会認定CFP® DCアドバイザー 証券外務員二種

群馬FP事務所では、中小企業経営者・自営業・フリーランスのライフプラン、資産運用、相続事業承継、保険見直し、確定拠出年金導入などの相談をお受けしております。

ZOOMにて日本全国対応可能です。対面コンサルティングも承っております。詳細はお問い合わせください。

執筆のご依頼も随時受け付けております。

TEL:027-368-0020 Email:info@gunmaf.net

ZOOMにて日本全国対応可能です。対面コンサルティングも承っております。詳細はお問い合わせください。

執筆のご依頼も随時受け付けております。

TEL:027-368-0020 Email:info@gunmaf.net