松田聡子

松田聡子 確定拠出年金の導入企業への導入時や継続教育の講師や、確定給付型企業年金の導入サポートなどをしています。

公的年金と確定拠出年金

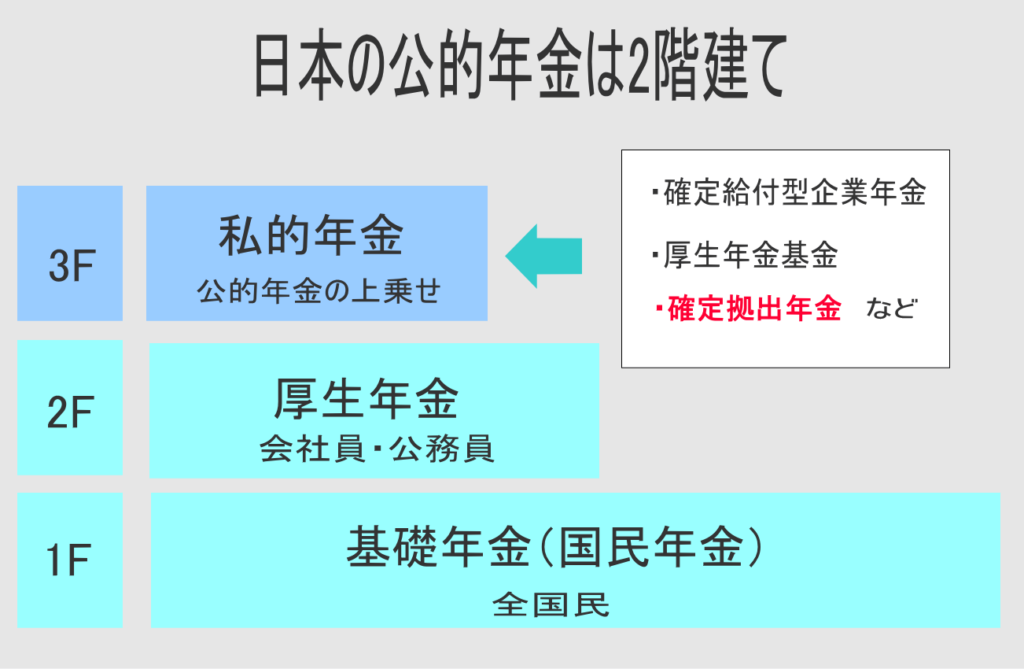

初めに、確定拠出年金制度の位置づけについて解説します。日本の公的年金制度は、全国民が対象の基礎年金(国民年金)が土台となっています。会社員・公務員が加入する厚生年金は、国民年金の上乗せの制度です。このため、日本の公的年金制度は「2階建て」と呼ばれます。

少子高齢化によって公的年金制度の財政が悪化し、老後に公的年金だけで生活するのは難しくなりました。その対策の一つが企業年金制度で、企業型確定拠出年金は企業年金の一種です。つまり確定拠出年金は、2階建ての公的年金のさらなる上乗せの「3階部分」に位置するというわけです。

初めに、確定拠出年金制度の位置づけについて解説します。日本の公的年金制度は、全国民が対象の基礎年金(国民年金)が土台となっています。会社員・公務員が加入する厚生年金は、国民年金の上乗せの制度です。このため、日本の公的年金制度は「2階建て」と呼ばれます。

少子高齢化によって公的年金制度の財政が悪化し、老後に公的年金だけで生活するのは難しくなりました。その対策の一つが企業年金制度で、企業型確定拠出年金は企業年金の一種です。つまり確定拠出年金は、2階建ての公的年金のさらなる上乗せの「3階部分」に位置するというわけです。

確定拠出年金とは?

確定拠出年金は事業主または個人が拠出した掛金を加入者が自分で運用し、その成果に応じた年金を受け取る制度です。確定拠出年金には、個人型と企業型の2種類があります。個人型確定拠出年金(iDeCo)

個人型確定拠出年金(iDeCo)は個人が掛金を拠出し、自分で運用します。加入者は、掛金以外に運営管理費用の負担も必要です。掛金が全額所得控除の対象になるため、制度を使わずに老後資金を貯めるのに比べて大きなメリットがあります。企業型確定拠出年金

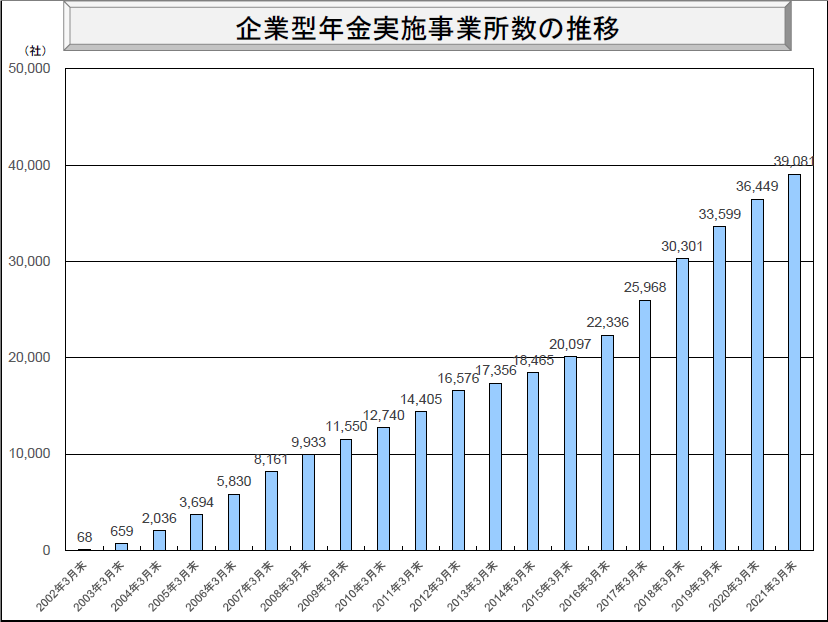

出典:厚生労働省「企業型年金規約数等の推移」

個人型確定拠出年金では個人が掛金を支払うのに対し、企業型では事業主が従業員の掛金を負担します。従業員は掛金の運用を行い、60歳以降に運用成果に応じた年金資産を受け取る仕組みです。

出典:厚生労働省「企業型年金規約数等の推移」

個人型確定拠出年金では個人が掛金を支払うのに対し、企業型では事業主が従業員の掛金を負担します。従業員は掛金の運用を行い、60歳以降に運用成果に応じた年金資産を受け取る仕組みです。

企業型確定拠出年金の概要

企業型確定拠出年金は、確定給付型企業年金や厚生年金基金とは異なる特色を持つ制度です。ここでは、企業型確定拠出年金の仕組みを解説します。

企業型確定拠出年金は、確定給付型企業年金や厚生年金基金とは異なる特色を持つ制度です。ここでは、企業型確定拠出年金の仕組みを解説します。

事業主が掛金を拠出

企業型確定拠出年金の掛金を拠出するのは事業主で、拠出した掛金は全額損金算入が認められています。ただし、掛金はマッチング拠出や選択制など従業員が拠出するパターンもあります。会社の実情に合わせて柔軟な制度設計ができるというわけです。従業員が自分で運用

企業型確定拠出年金では、掛金の運用は加入者である従業員が行います。運用については、運営管理機関(窓口になる金融機関)が用意した投資信託などを選択します。運用の責任は加入者が負うため、事業主に積立て不足の追加拠出などは発生しません。60歳以降に年金資産を受け取り

事業主が拠出した掛金は年金資産となり、加入者ごとに個別の口座で管理されます。加入者は掛金を運用して年金資産を積み上げ、60歳以降に一括または分割で受け取ります。一度拠出した掛金は事業主の資産からは切り離され、加入者固有の財産となるのです。掛金限度額

企業型確定拠出年金の掛金の上限は、以下のように決められています。- 他の企業年金がない場合:月額5万5,000円

- 他の企業年金がある場合:月額2万7,500円

企業型確定拠出年金のメリット

企業型確定拠出年金の事業主と従業員それぞれのメリットを解説します。

企業型確定拠出年金の事業主と従業員それぞれのメリットを解説します。

事業主のメリット

企業型確定拠出年金の事業主側のメリットは次のとおりです。掛金が全額損金算入できる

企業型確定拠出年金で事業主が拠出した掛金は、全額損金算入できます。中小企業では民間の生命保険で退職金制度を構築するケースがありますが、現状では保険料の全額損金算入はできません。企業型確定拠出年金は税の優遇を受けながら、従業員の退職金が準備できる制度です。積立て不足への追加拠出が発生しない

企業型確定拠出年金では運用は従業員の責任で行うため、失敗しても事業主が穴埋めする必要はありません。確定給付型企業年金や厚生年金基金では将来の受取額が決まっており、積立て不足が生じると事業主の追加拠出が必要になります。 運用難によって積立て不足が発生しやすい状況では、企業年金が経営に悪影響を及ぼすおそれがあります。企業型確定拠出年金では掛金と運営管理手数料以外のコストが発生せず、安定的な運営が可能です。人材確保に有利

企業型確定拠出年金を導入すると、優秀な人材の採用がしやすくなります。確定拠出年金には、ポータビリティという年金資産を持ち運べる仕組みがあります。企業型確定拠出年金を導入する会社が増えるにつれ、転職先に確定拠出年金があることが重視されるようになるでしょう。少人数でも導入できる

企業型確定拠出年金は、少人数の中小企業でも導入しやすい制度です。一般的に確定給付型企業年金は、数百人程度の会社でないと導入できません。しかし企業型確定拠出年金では、1人から導入できる運営管理機関もあります。従業員数人の退職金だけでなく、一人社長の老後資金準備にも活用できるというわけです。従業員のメリット

企業型確定拠出年金は従業員にもさまざまなメリットがあります。事業主の掛金が給与扱いにならない

企業型確定拠出年金で事業主が拠出する掛金は、従業員の給与とは扱われません。よって、所得税や社会保険料の対象から外れます。年金資産は従業員固有の財産であるにもかかわらず、掛金が給与扱いにならないのは大きなメリットです。運用益に課税されない

確定拠出年金では、運用益には課税されません。通常の預貯金の利息や投資信託の分配金などには20.315%の税金がかかります。しかし、確定拠出年金の運用で生じた利益には課税されないのです。受け取り時に所得控除の対象になる

確定拠出年金の年金資産は、受取時に所得控除の対象になります。年金資産は60歳以降、一括または分割での受取が選択可能です。一括受取では退職所得控除、分割受取では公的年金等控除のそれぞれ対象となります。運営管理期間への手数料を勤務先が負担

企業型確定拠出年金の運営管理手数料などは事業主が負担するため、従業員は支払う必要がありません。iDeCoでは、国民年金基金連合会への手数料などを加入者が負担します。マッチング拠出などで従業員が掛金を負担したとしても、手数料は事業主が負担します。運営手数料の負担がない分、iDeCoより企業型が有利といえます。年金資産は個別管理

確定拠出年金の年金資産は、加入者ごとに個別に管理されます。運用の成果は加入者が負いますが、勤務先の倒産や金融機関が破綻しても年金資産は影響を受けません。受取まで財産が守られる点は、確定拠出年金の大きなメリットです。企業型確定拠出年金のデメリット

企業型確定拠出年金には、事業主にも従業員にもデメリットや注意点もあります。

企業型確定拠出年金には、事業主にも従業員にもデメリットや注意点もあります。

事業主のデメリット

企業型確定拠出年金の事業主側のデメリットを解説します。運営管理手数料などのランニングコストがかかる

企業型確定拠出年金を導入すると、事業主は掛金以外に運営管理手数料などの負担が必要になります。中小企業退職金共済(中退共)では事業主掛金以外のコストがないため、この点は企業型確定拠出年金のデメリットといえます。 なお、諸手数料は運営管理機関やサポート会社などによって異なるため、比較検討するとよいでしょう。加入者の入退社などの事務負担がある

企業型確定拠出年金の事業主には、導入後に従業員の入退社時の手続きなどの事務負担が必要になります。どの程度の負担になるかは運営管理機関などによって異なるため、導入時によく確認することが大切です。従業員に継続的な投資教育が必要

企業型確定拠出年金の事業主には、従業員への継続的な投資教育が努力義務とされています。企業型確定拠出年金は確定給付型企業年金と違い、従業員が運用の責任を負います。その分、事業主の責任は軽減されますが、従業員が堅実に資産形成できるようにサポートする必要があるというわけです。 導入時に投資教育をどのように行っていくかを検討し、会社の実情に合った方法を選択するとよいでしょう。従業員のデメリット

企業型確定拠出年金の従業員にとってのデメリットを解説します。運用リスクを負う

確定拠出型年金は加入者が自分で運用するため、従業員は運用リスクを負います。しかし、運用商品には必ず定期預金などの元本確保型の商品が用意されています。また、投資教育を受けられるため、過度に運用リスクを恐れる必要はありません。 投資のリスクを軽減するには長期・積立・分散が有効とされています。確定拠出型年金はそれらが仕組みとして備わっているため、投資未経験者でも老後資産の形成が可能です。60歳まで年金資産の引き出しができない

確定拠出型年金の年金資産は、60歳まで引き出しができません。この点は確定拠出型年金の最大のデメリットといわれています。しかし、目的外の引き出しに制限があるために、年金資産は老後まで守られます。企業型確定拠出年金と他の退職金制度の比較

企業型確定拠出年金以外に、中小企業の退職金制度として活用できる制度を紹介します。

企業型確定拠出年金以外に、中小企業の退職金制度として活用できる制度を紹介します。

確定給付年金

確定給付年金は事業主が将来の給付額をあらかじめ約束し、将来従業員が給付を受ける企業年金制度です。将来の給付が確定しているため、運用難で積立て不足が生じると事業主に追加の負担が生じます。中小企業が導入するにはハードルが高く、よほどの優良企業でないと採用できない制度です。福利厚生プラン

福利厚生プランとは養老保険による退職金準備で、条件を満たすと保険料の半分の損金算入が認められます。福利厚生プランの加入形態は以下のとおりです。- 契約者:法人

- 被保険者:役員または従業員

- 満期保険金受取人:法人

- 死亡保険金受取人:被保険者の遺族

中小企業退職金共済(中退共)

退職金制度として多くの中小企業に採用されているのが、中小企業退職金共済(中退共)です。中退共は掛金負担以外に事業主に負担がかからないため、中小企業が取り組みやすい点がメリットです。 しかし、最近の運用難で予定利率が下がり、掛金を増やすことはほとんど期待できません。将来のインフレに対応できそうにない点は、中退共のデメリットです。まとめ

企業型確定拠出年金には事業主にも従業員にもメリットが多く、中小企業も積極的に導入したい制度です。導入する企業は増えていますが、中小企業にはまだ普及していません。導入したいが方法がわからないというような場合、ぜひ当事務所にご相談ください。 詳しくは当事務所の「確定拠出年金(401K)導入コンサルティング」をご覧ください。 以下の関連記事もご一読ください。この記事を書いた人

【経歴】明治大学法学部卒。金融系ソフトウェア開発、国内生保を経て2007年に独立系FPとして開業。企業型確定拠出年金の講師、個人向け相談全般に従事。現在はFP業務に加え、金融ライターとしても活動中。

【保有資格】日本FP協会認定CFP® DCアドバイザー 証券外務員二種

群馬FP事務所では、中小企業経営者・自営業・フリーランスのライフプラン、資産運用、相続事業承継、保険見直し、確定拠出年金導入などの相談をお受けしております。

ZOOMにて日本全国対応可能です。対面コンサルティングも承っております。詳細はお問い合わせください。

執筆のご依頼も随時受け付けております。

TEL:027-368-0020 Email:info@gunmaf.net

ZOOMにて日本全国対応可能です。対面コンサルティングも承っております。詳細はお問い合わせください。

執筆のご依頼も随時受け付けております。

TEL:027-368-0020 Email:info@gunmaf.net