報酬を「1円」多く払ったばかりに手取りが減る!?

あなたの会社では役員や従業員の報酬をどのように決めていますか? 30万円とか50万円とかキリのいい数字で決めていませんか? 次の図をご覧ください。【報酬1円の違いによる社会保険料の差】

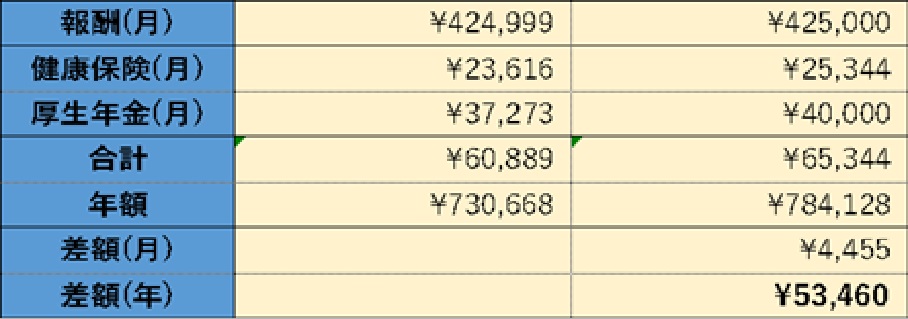

群馬県の報酬424,999円と425,000円の社会保険料を比較した表です。

わずか「1円」の違いですが、1年で社会保険料が53,460円も差がつきます。

報酬425,000円の手取りは424,999円の手取りより53,448円少なくなっています。

なぜ、このようなことが起きてしまうのか?

群馬県の報酬424,999円と425,000円の社会保険料を比較した表です。

わずか「1円」の違いですが、1年で社会保険料が53,460円も差がつきます。

報酬425,000円の手取りは424,999円の手取りより53,448円少なくなっています。

なぜ、このようなことが起きてしまうのか?

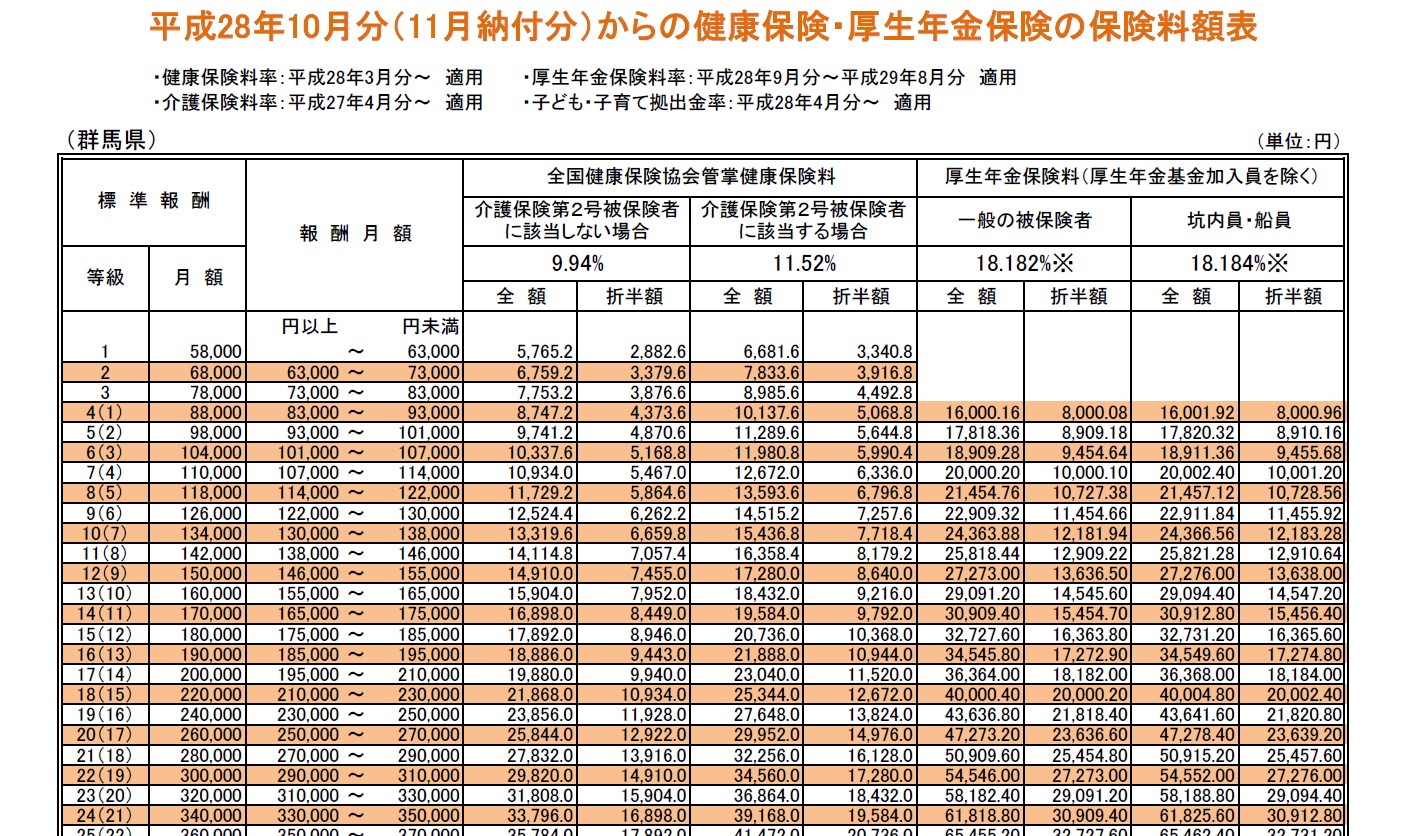

「社会保険料」の算出方法は「税金」と違って報酬×税率という計算方法ではありません。

報酬等級で保険料が決定します。

その結果、報酬を「1円」多く払ったばかりに手取りが減るという“逆転現象”が起きてしまうのです。

そのことをしっかり意識して報酬額を決める必要があります。

「社会保険料」の算出方法は「税金」と違って報酬×税率という計算方法ではありません。

報酬等級で保険料が決定します。

その結果、報酬を「1円」多く払ったばかりに手取りが減るという“逆転現象”が起きてしまうのです。

そのことをしっかり意識して報酬額を決める必要があります。

手取りを最大化するには報酬を「右端」に揃える!

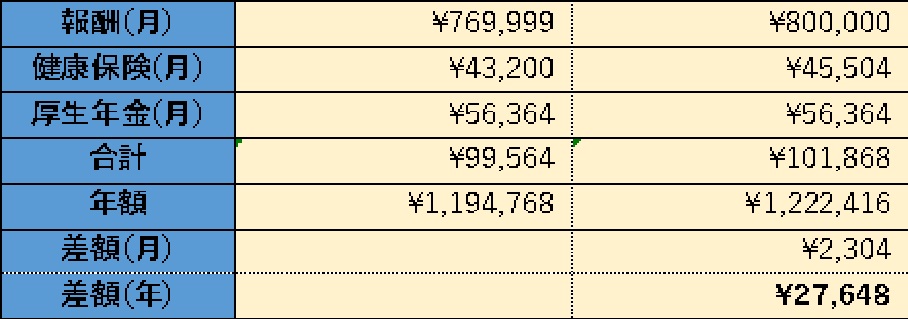

そこで、手取りを最大化する最適な報酬とはいったいいくらなのでしょうか? 先ほどの保険料額表をご覧になればおわかりですね。 「社会保険料」の観点から手取りを最大化するためには報酬の等級を1つ落として「右端」に揃えるのが有効です。 例えば、あなたが社長で役員報酬が800,000円だった場合、等級は「39」です。 そこで、等級「38」に落として報酬は769,999円に変更します。 この等級の場合、厚生年金保険料が上限を超えているため、健康保険分の差額だけになります。

ただし、オーナー社長の場合は「会社負担分」も自分で負担しているようなものです。

ですから、実質的な差額は労使合計の55,296円になります。

役員報酬に明確な根拠がなければ800,000円から769,999円になっても不都合はないでしょう。

それで社会保険料が55,296円少なくてすむのです。

報酬を多く払って手取りが減る。

会社も個人も何のトクもありません。

そんな状態にならないように「健康保険・厚生年金保険の保険料額表」をよく確認したうえで報酬を決められることを、おすすめします。

ファイナンシャルプランナー

松田 聡子

この等級の場合、厚生年金保険料が上限を超えているため、健康保険分の差額だけになります。

ただし、オーナー社長の場合は「会社負担分」も自分で負担しているようなものです。

ですから、実質的な差額は労使合計の55,296円になります。

役員報酬に明確な根拠がなければ800,000円から769,999円になっても不都合はないでしょう。

それで社会保険料が55,296円少なくてすむのです。

報酬を多く払って手取りが減る。

会社も個人も何のトクもありません。

そんな状態にならないように「健康保険・厚生年金保険の保険料額表」をよく確認したうえで報酬を決められることを、おすすめします。

ファイナンシャルプランナー

松田 聡子この記事を書いた人

【経歴】明治大学法学部卒。金融系ソフトウェア開発、国内生保を経て2007年に独立系FPとして開業。企業型確定拠出年金の講師、個人向け相談全般に従事。現在はFP業務に加え、金融ライターとしても活動中。

【保有資格】日本FP協会認定CFP® DCアドバイザー 証券外務員二種

群馬FP事務所では、中小企業経営者・自営業・フリーランスのライフプラン、資産運用、相続事業承継、保険見直し、確定拠出年金導入などの相談をお受けしております。

ZOOMにて日本全国対応可能です。対面コンサルティングも承っております。詳細はお問い合わせください。

執筆のご依頼も随時受け付けております。

TEL:027-368-0020 Email:info@gunmaf.net

ZOOMにて日本全国対応可能です。対面コンサルティングも承っております。詳細はお問い合わせください。

執筆のご依頼も随時受け付けております。

TEL:027-368-0020 Email:info@gunmaf.net