売上げが伸びているのに会社にも個人にもお金が残らないなぁ

社会保険料って利益が出ていなくても支払わなくちゃならないからホント、大変

利益が出た翌期に給料を上げても手取りがちっとも増えないよ

起業した当初は、とにかく売上さえ上がればたいていの問題は解消したはずです。

ところが、事業が軌道に乗り、従業員も少しずつ増えてくると新たな悩みが生じてきます。 人件費や税金、社会保険料、借入の返済などで売上は上がっているのに

けれども、法人にとってお金は血液のようなもの、何かあった時に最終的に頼りになるのはお金ではないでしょうか。

法人に利益が出たからといって、経営者の報酬を増やすとそこには高額な税金と社会保険料が待ち構えています。

国は「給与所得控除」の縮小などで個人の課税を強化していますし、社会保険料も平成29年度まで増え続け、最終的に労使合計で約31.5%もの負担になります。 法人オーナーは法人負担分も自分のサイフから払っているのと同義ですから、実に報酬の 3 割は社会保険料に徴収される計算です。

そうかといって、法人オーナーの報酬を減らせばオーナーの手取りが減ります。 その上、法人の利益が増えて課税されてしまいます。

あなたが会社を経営していて、もしこのようなお悩みをお持ちなら、ここでお伝えすることはきっとお役に立つはずです。 なぜなら、ここでお伝えするのは会社の売上げを増やしたり、会社や個人の支出を増やすことなく会社と社長個人の資金を増やすことに繋がるからです。 会社や社長個人にもっとお金が残るようになれば、運転資金や設備投資の資金の調達に苦労することもなくなり、リタイア後もお金の不安がなく悠々自適に生活することができるようになります。

稼いでもお金が残らない状態を放っておくと・・・

こんにちは、社長のファイナンシャルアドバイザーの松田聡子と申します。 中小企業のオーナー経営者様専門に財務改善のサポートをさせていただいております。 寝食を惜しんで経営が軌道に乗るように努力してきて、ふと気が付くと「売上が上がって利益も出ているはずなのに手元にお金が残らないな」という状況になっていませんか? 中小企業のオーナー社長さんは営業や技術畑出身の方が多く、会社のお金のことはよくわからないという場合がほとんどです。 だからといって「お金が残らない」状態を放置して「とりあえず会社が回っているからいいや」と考えるのは危険だと考えます。 では、「お金が残らない」状態をそのままにしてしまうと、どんな状況に陥る可能性があるでしょうか?-

いつも仕入れや税金の支払いに追われて自転車操業状態になってしまう

売上が上がって利益が出ても何の対策もせずに税金や社会保険料を負担して役員報酬を上げたりすると、会社に十分な運転資金が残りません。その結果、仕入れのお金の支払いや税金の支払い、さらに借入金の返済などの支出の資金繰りに追われる、いわゆる自転車操業に陥ります。会社は赤字では潰れませんが、資金がショートすれば潰れてしまいます。つまり、最悪の場合は倒産につながりかねないということです。利益を出すだけでなく、お金を残す努力も必要なのです。

-

設備投資などの資金調達ができず事業拡大の機会を逃してしまう

事業が軌道に乗ってくると事業拡大の構想も出てくるでしょう。多くの場合、全額自己資金で新規の投資を賄うことはできませんが、資金が貯まるのを待っていてはせっかくのビジネスチャンスを逃してしまうことにもなりかねません。財務内容の良好な会社なら、しかるべき金融機関から融資を受けることもできます。売上げをあげるだけでなくできるだけ資金を残す努力をすることは守りだけでなく攻めにも有効なのです。

-

将来事業を清算しようとしても債務超過で廃業できなくなる

後継者がいないなどの理由で将来、廃業を考えることがあるかもしれません。事業を清算しようとしたら債務超過で清算できないというのはよくあることです。お金のことがよくわからないからといって必要のないお金を借りたりすると、ますますお金が残らなくなりますので注意が必要です。

-

事業をがんばってきたのにゆとりある老後資金の準備ができない

経営者として日々最大限経営努力して従業員さんの生活を守ってきたのに、いざ勇退という場合に十分な退職金も受け取れなかったら残念ではないですか?会社員や公務員と違い、経営者の退職金は自発的に準備しなければ受け取ることはできません。長年の努力や苦労に見合う退職金を受け取り、悠々自適な老後を過ごすためには今からお金を残す仕組み作りが欠かせません。

お金のことを誰に相談しますか?

ところで、「会社や社長個人のお金をもっと残したい」と思ったとき、あなたは誰に相談しますか?

「会社のお金のことは税理士に任せてある。当然、税理士に相談するよ。」

ところが税理士さんや会計事務所の職員さんは税務(法人税や消費税)に関することが仕事で、お金を残すこと(財務)に関しては詳しくないことがほとんどです(なので「うちの税理士は使えない」とおっしゃる社長さんもいらっしゃいますが、使えないのではないのです)。

また、会社に出入りしている銀行や保険営業マンに相談することもあるでしょう。

彼らにしても自分たちの営業ありきの提案をするのは当然のことです。

注意しないと節税のつもりで会社のお金を減らしてしまう、なんてことにもなりかねません(親身になってくれる誠実な方もたくさんおられますが)。

中小企業のオーナー社長の場合、法人の財布と個人の財布が近い関係にあるため、その全体を最適にすることを相談できる専門家が必要となってきます。

ところで、「会社や社長個人のお金をもっと残したい」と思ったとき、あなたは誰に相談しますか?

「会社のお金のことは税理士に任せてある。当然、税理士に相談するよ。」

ところが税理士さんや会計事務所の職員さんは税務(法人税や消費税)に関することが仕事で、お金を残すこと(財務)に関しては詳しくないことがほとんどです(なので「うちの税理士は使えない」とおっしゃる社長さんもいらっしゃいますが、使えないのではないのです)。

また、会社に出入りしている銀行や保険営業マンに相談することもあるでしょう。

彼らにしても自分たちの営業ありきの提案をするのは当然のことです。

注意しないと節税のつもりで会社のお金を減らしてしまう、なんてことにもなりかねません(親身になってくれる誠実な方もたくさんおられますが)。

中小企業のオーナー社長の場合、法人の財布と個人の財布が近い関係にあるため、その全体を最適にすることを相談できる専門家が必要となってきます。

会社と社長にお金を残す専門家の必要性

日本の企業の99%を占める中小企業の成長は日本経済の行方を左右するほどの重要なテーマです。

ところが、日本経済の鍵を握る中小企業経営者にお金の相談相手がいないというのは大問題ではないでしょうか。

忙しい社長に代わり会社と個人にお金が最大限残る方法を調べて提案し、その実行をサポートする、そんなサービスがあればいいと思いませんか?

そこで、私は独立系ファイナンシャルプランナーとして「会社と社長に残るお金を最大化する仕組みづくり」を専門にしてきました。

会社と個人のお金を全体的に見てどうしたらお金が残せるか、会社ごとの打ち手を提案し実行を支援します。

日本の企業の99%を占める中小企業の成長は日本経済の行方を左右するほどの重要なテーマです。

ところが、日本経済の鍵を握る中小企業経営者にお金の相談相手がいないというのは大問題ではないでしょうか。

忙しい社長に代わり会社と個人にお金が最大限残る方法を調べて提案し、その実行をサポートする、そんなサービスがあればいいと思いませんか?

そこで、私は独立系ファイナンシャルプランナーとして「会社と社長に残るお金を最大化する仕組みづくり」を専門にしてきました。

会社と個人のお金を全体的に見てどうしたらお金が残せるか、会社ごとの打ち手を提案し実行を支援します。

会社と社長に残るお金を最大化する仕組みづくり

このようなサービスやファイナンシャルプランナー自体が日本ではまだなじみがありませんので、イメージが湧きにくいのではないでしょうか? 私がご提案している手法はいくつもありますが、以下のような共通の特色がございます。- 決算期に関係なく導入できる

決算などに関係なく、すぐにでも導入できるので効果が早く現れます。

- 面倒な手続きは不要

実行に当たっては弊事務所でサポートいたしますが、特に面倒な手続きはありません。

- 財務状況は問わず導入できる

赤字法人でも効果のある、財務状況を問わない方法ばかりです。

- 合法的な方法である

当然のことですが、違法・脱法・コンプライアンスに抵触するなどのことは一切ございません。

- 法人オーナーに大きな経済メリットがある

小規模零細企業でも数年で7桁8桁の手元資金増加が可能です。

中小企業経営の専門家から推薦をいただきました!

中小企業の事業再生やマーケティングの分野でご活躍の経営コンサルタント(中小企業診断士)、コンサルタント アクト・アズ代表の鴻上まつよ様から推薦をいただきました。松田さんは、中小企業経営者の身になってアドバイスしてくれるお金の専門家です

コンサルタント アクト・アズ 代表 中小企業診断士 鴻上まつよ 様

群馬県高崎市で主に旅館業・飲食業への事業戦略策定や経営改善、マーケティングのコンサルを行っております、コンサルタント アクト・アズの鴻上まつよと申します。

群馬県高崎市で主に旅館業・飲食業への事業戦略策定や経営改善、マーケティングのコンサルを行っております、コンサルタント アクト・アズの鴻上まつよと申します。

私の実家は中小企業を営んでおり、度々資金繰りが苦しくなることがありました。

そんなある日、顧問税理士から紹介された中小企業診断士に資金繰り改善のアドバイスを受け、以後、会社は資金繰りに行き詰まるようなことはなくなりました。

私はこの経験から、税理士だけでは会社の経営の諸問題は解決できないことを実感し、自らが中小企業診断士になることを志しました。

会社のお金のことをファイナンシャルプランナーに相談するというと、「どうしてファイナンシャルプランナーに相談するんだろう」と思われるかもしれません。

でも、税理士は法人税や消費税のことには長けていますが、中小企業オーナーほど必要な法人と個人の節税をトータルで考えたり、社会保険料の節減のことまではアドバイスできません。

私たち中小企業診断士も資金繰りのアドバイスはできますが、節税などは門外漢です。

もちろん、すべてのファイナンシャルプランナーが会社のお金の相談ができるわけではありません。

むしろ、法人向けのアドバイスができるファイナンシャルプランナーは少数派といえます。

ただ、松田さんは法人向けのアドバイスができるしっかりしたスキルを持った数少ないファイナンシャルプランナーの一人です。

そして、顧客の利益を第一に考えたアドバイスをしてくれます。

また、法人や個人に残すことができたお金を安全に増やすための知識も豊富なので、私もわからないことは松田さんに教えてもらって助かっています。

松田さんのコンサルを受ければ、お金の不安がなくなり、リタイアするまで会社を発展させることができるでしょう。

あなたが今、お金が残らないことでお悩みなら、松田さんに相談することをお勧めします。

会社と社長の資金最大化シュミレーションとは?

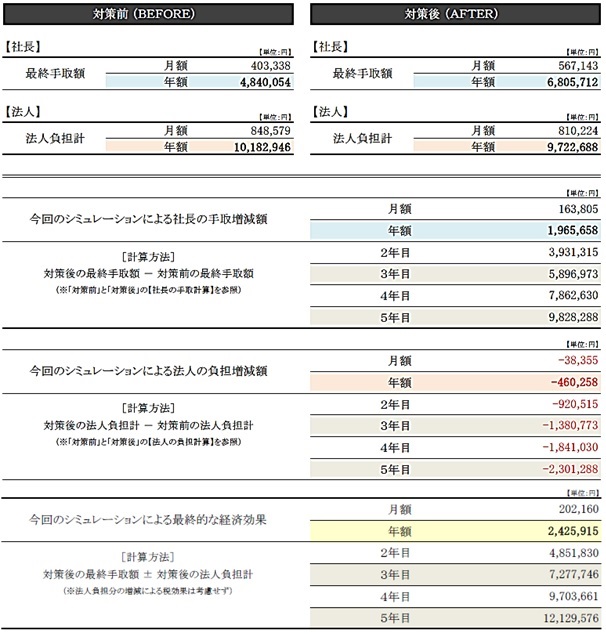

弊事務所では、会社と社長の手取りを最大にして、社長であるあなたが安心して経営に専念していただく第一歩として「会社と社長の資金最大化シュミレーション」を提供しております。 「会社と社長の資金最大化シュミレーション」では、あなたからいただいたヒアリングシートのデータをもとに御社と御社の役員の資金増加額を試算します。 結果はビフォー・アフターで効果がわかるレポート形式でお知らせします。 この診断結果により、弊事務所からのご提案を実行した場合の御社のおおよその経済的メリットがわかります。

【会社と社長の資金最大化コンサルティング】サービスの流れ

-

ステップ1.【社長の手取り最大化シュミレーション】お申込み

お申し込みフォームに必要事項を入力し、送信してください。 折り返し、弊事務所からヒアリングシートをメールにてお送りします。 お電話によるお申込みも承ります。

-

ステップ2.ヒアリングシートのご記入・ご返送

ヒアリングシートに必要事項をご記入ください。 ヒアリングシートはFAXまたはメールでご返送ください。 ヒアリングシートの書き方がわからない場合は、お電話にてサポートいたします。

-

ステップ3.シュミレーションの結果報告

御社と御社の役員のおおよその手取り増加額と導入効果をご報告いたします。 弊事務所でご提案できる実行可能な方法について詳しく診断結果報告書をご提示します。 ご説明に関しましては、ご面談またはZOOM、SKYPEで行います。

-

ステップ4.【会社と社長の資金最大化コンサルティング】のご提案・実行支援

「経済効果あり」とご判断いただいた場合、ご提案と実行支援をさせていただきます。 実行支援の料金につきましては個別にお見積りいたします。 採用されるかどうかはお見積りをご覧になってから判断していただければけっこうです。 ※コンサルティングにつきましてはすべて代表の松田が一人で対応しているため、お引き受けできる件数に限度がございます。新規のお申込みを停止させていただく場合もございますことをご承知おきください。

会社と社長の資金最大化シュミレーション サービスのご案内

上記ステップ1からステップ3までについてのご案内です。| 内容詳細 | ・御社の現状での資金増加額の概算をシュミレーション |

|---|---|

| ご相談場所 | 御社にご訪問いたします。 対面コンサルティングは高崎、前橋、安中、藤岡、伊勢崎、富岡、渋川、本庄、深谷方面へは交通費無料でお伺いしています。 それ以外の地域へは交通費の実費を申し受けています。 詳しくはお問い合わせください。 遠方の方はZOOM、SKYPEによる相談もお受けしています。 |

| 相談料金 | 10,000円(ZOOM、SKYPEによる相談も同料金) シュミレーション・診断報告書作成費用を含みます。 |

社長の手取り最大化シュミレーションお申込み

社長の手取り最大化シュミレーションお申込みはメールフォームにて24時間いつでも受け付けております。 お電話でのお申し込みは027-368-0020(平日9:00 ~ 18:00)までどうぞ。お申込みを迷われている方へ

もしあなたが会社にも個人にもお金が残らないことに悩まれているのでしたら、1日も早くお申込みをされることをお勧めします。 お金のことはよくわからないし、なんとなく面倒だからと放置していては手遅れになる場合も少なくありません。 早く始めればそれだけ手元資金も多く残すことができます。 先延ばしにしていいことは何もありません。 また、シュミレーションから受けていただけばどの程度の効果があるかがわずか10,000円のご負担でわかりますから、あなたのリスクはほとんどありません。 とりあえずとご決断いただき、今すぐシュミレーションにお申し込みください。 その先のサービスのご依頼に関しましてはこちらからしつこく決断を迫るようなことはございませんので、ご安心ください。よくあるご質問

- どのような内容のコンサルティングをお願いできるのですか?

- 個人のライフプランの延長として法人オーナーであることを最大限生かした手法を個々の状況に合わせてご提案します。 実行支援で税理士や社会保険労務士との連携も必要に応じて行います。 また、専門外でお受けできないこと、状況により弊事務所ではお役に立てない場合は早い段階でその旨をお伝えします。

- 提案していただく内容は合法的なものですか?

- もちろんです。 いずれも法令・通達等で認められているルールです。 弊事務所では法律的にグレーな裏技的手法や理解しづらい手法は取り入れないようにしています。 当サイトの記事を読んでいただくと弊事務所のスタンスがご理解いただけると思います。

- サービスに満足できなかった場合、返金保証はありますか?

- 申し訳ありませんが、返金保証はございません。 このサービスは弊事務所のFPサービスを知っていただくお試しのようなプログラムです。 そのため、どなたでも利用していただける料金を設定させていただいております。 このサービスをご利用いただき、今後もサービスを受けたいとお考えの方は引き続きおつきあいいただき、ご満足いただけない方には以後、こちらからしつこくアプローチすることはございません。 以上の点をご理解いただいた上で、お申込みください。

- 1度相談等をすると次の展開を断りにくいのですが・・・

- ファイナンシャルプランナーは消費者契約法、その他各種法令や日本FP協会の倫理規定や業務規定のもと、その行動には最善の注意を払う必要があります。さらに弊事務所ではお客様の心理などを十分理解のうえ、独自に下記の事を実践しております。

- 追ってこちらから何度もご連絡をすることはございません。

- その場で何度も決断を迫るような事はいたしません。

- ご安心頂くための取り組みを定め、実践しております。

無料メールセミナーもご利用いただけます

すぐに相談するほどではないけれど、会社のお金のことで役に立つ情報が欲しい方は無料メールセミナーにご登録ください。